原标题:智慧松德9.28亿横向收购华懋伟业和德森精密,规避玻璃盖板行业集中化风险

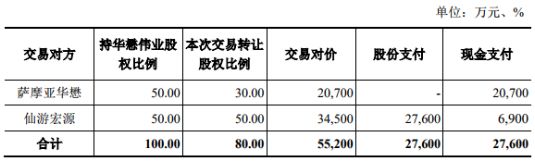

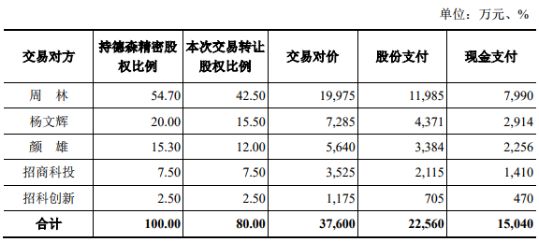

2018年5月24日,智慧松德(SZ:300173)发布了《发行股份及支付现金购买资产并募集配套资金暨关联交易预案》的公告,内容显示智慧松德拟以发行股份及支付现金的方式购买萨摩亚华懋和仙游宏源持有的华懋伟业80%股权及周林、杨文辉、颜雄、招商科投和招科创新持有的德森精密80%股权。本次交易完成后,公司将分别持有华懋伟业80%股权及德森精密80%股权。

其中经具有证券期货业务资格的评估机构预估,本次交易标的公司华懋伟业以2017年12月31日为基准日的100%股权的预估值约为6.91亿元,经协商一致,华懋伟业80%的股权的交易价格初定为5.52亿元;经具有证券期货业务资格的评估机构预估,本次交易标的公司德森精密以2017年12月31日为基准日的100%股权的预估值约为4.70亿元,经协商一致,德森精密80%的股权的交易价格初定为3.76亿元。

加在一起的线%的股份,总共花费金额高达9.28亿元。同时智慧松德拟以询价方式向不超过5名合乎条件的特定对象非公开发行股票募集配套资金不超过46,000万元,支付本次交易的相关税费以及中介机构费用后,剩余部分用于支付本次交易的现金对价。支付本次交易现金对价的不足部分由公司以自有资金或自筹资金补足。

根据交易各方暂定的交易价格测算,本次上市公司发行股份及支付现金购买华懋伟业和德森精密80%股权的具体支付安排如下:

本次收购案中萨摩亚华懋及仙游宏源承诺,华懋伟业在2018年度、2019年度、2020年度当期分别实现的扣除非经常性损益后归属于母公司股东的净利润分别不低于6000万元、7500万元、9375万元;周林、杨文辉、颜雄承诺,德森精密在2018年度、2019年度、2020年度当期分别实现的扣除非经常性损益后归属于母公司股东的净利润分别不低于4100万元、5000万元、5800万元。

本次交易标的资产为华懋伟业80%股权及德森精密80%股权,截至本预案出具日,本次交易标的公司的审计、评估等工作还没完成。以2017年12月31日为基准日,评估机构采用收益法对华懋伟业100%股权及德森精密100%股权进行了预估:华懋伟业100%股权的预估值约为69,069.58万元,预估值和账面价值相比增值57,583.73万元,增值率为501.34%;德森精密100%股权的预估值为47,002.70万元,预估值和账面价值相比增值40,079.19万元,增值率为578.89%。如标的公司未来出现预期之外的重大变化,可能会引起标的公司的评估值与真实的情况不符。因此,智慧松德提请投资者关注标的公司评估值较高的风险。

智慧松德表示,《中国制造2025》是中国实施制造强国战略的第一个十年行动纲领,对于转变国内经济稳步的增长方式,提升工业,尤其是高端智能装备制造业的总实力具有重大战略意义。

智慧松德认为在国内智能装备制造业起步阶段,国外企业凭借技术上的先发优势和较强的资金实力,对国内市场形成垄断之势。近年来,在国家战略层面产业支持政策推动的基础上,伴随着国内企业对技术研发的持续投入,国内智能装备制造企业目前已显著缩小与同行业国外领先企业的技术差距,智能装备进口替代程度得到持续提升。

此外,在全球经济一体化进程的加速和国内智能制造装备行业整体技术提升的叠加影响下,世界智能装备制造业的格局已出现重大改变,多种细致划分领域的高端智能装备生产中心正陆续向国内转移,未来,国内的智能装备制造企业有望进一步开拓海外市场,在持续推动国内智能装备进口替代程度的基础上,逐步提升国内智能装备在海外市场的市场份额。

随着国内劳动力短缺现象日益加剧,企业用工成本慢慢地提高,伴随着劳动力价格的上涨,中国制造业的人口红利正在不断消失。以现代化、自动化的智能装备推动传统产业的深化改革,推动技术红利对人口红利的加速替代,将成为中国制造产业优化升级和经济持续增长的必经之路。

根据披露内容显示,华懋伟业自设立以来,专注于3C消费电子科技类产品精密功能器件中的模切产品的设计、研发、生产与销售,并凭借多年的行业服务经验和技术积累,逐步切入行业自动化设备领域,且以自主研发的贴膜机及其他自动化设备作为支撑,充分的发挥自身关键模切材料+核心自动化设备特色所形成的协同优势,主要面向3C消费电子产业链中的结构件供应商及组装厂商提供一站式解决服务方案,协助提升下游客户生产线整体自动化水平,具备较强的技术优势及突出的核心竞争力。目前华懋伟业与诺基亚、索尼、OPPO、台湾仁宝供应链中的结构件供应商,以及深圳联懋、鹏鼎控股(富士康集团)、美特科技、瑞声光电、劲胜智能等有名的公司建立了良好的合作伙伴关系,拥有良好的市场口碑。

德森精密是一家主要是做高端智能电子装备研发、制造、销售业务的高新技术企业。成立之初,德森精密即从事SMT锡膏印刷机设备的研发、制造及销售业务,经过多年的专注发展,凭借专业的高素质人才、完备的质量管理体系和优良的售后服务,德森精密目前已成为国内SMT锡膏印刷自动化设备的主要供应商之一。德森精密凭借对机械设计原理、技术工艺和应用领域的深刻理解,在原有SMT全自动锡膏印刷机领域的优势基础上,不断延伸开发SMT自动化设备领域的其它加工设施,目前已形成了SMT全自动锡膏印刷机为主,全自动高速点胶机、全自动涂覆机、FPC自动上料机等多种自动化电子智能生产设备一起发展的新局面。德森精密的主要客户有最重要的包含格力集团(GREE)、欣旺达电子(SUNWODA)、美的集团(Media)、富士康(FOXCONN)、普联技术(TP-LINK)、比亚迪(BYD)、康佳(KONKA)、奥克斯集团(AUX)、惠而浦(Whirlpool)、奈电、住友、联众和西蒙电气(Simon)等等。

智慧松德认为,经过多年的不懈努力,上市公司目前已形成了以国内领先的智能一体化精雕机为主,以包括智能切割机、玻璃热弯机和AOI检测设备等在内的3C自动化设备为辅的智能设备产品链条,与此同时,也具备向3C消费电子产业内的下游客户提供综合化解决服务方案的能力。

由于现阶段行业的特点为计算机显示终端掌握主导权,在此基础上,计算机显示终端对于智能自动化设备供应商所提供的产品及服务方案的深度与广度的要求也日益提升,因此,上市公司沿着产业链条进行上、下游业务延伸,可有效提升快速响应计算机显示终端产品要求的综合能力,提升上市公司自身综合竞争实力。

本次交易完成后,上市公司将有效融合其与华懋伟业及德森精密的加工设计和设备研发能力,延伸智能设备产业链,打造包括贴膜机、精雕机、SMT锡膏印刷机和检测机等自动化设备在内的丰富产品线,明显提升向下游客户提供全方位的自动化服务解决方案的实力,优化上市公司整体业务布局,提升上市公司抗风险能力。同时,三者将在研发技术、运营管理、客户资源、资本运作等方面做有效资源互换及深度整合,充分的发挥紧密合作的协同优势,优化上市公司产业体系,提升上市公司经营效率及整体盈利能力。

2018年5月23日,智慧松德发布了重要的公告称,深圳证券交易所创业板公司管理部收到投资者关于本次重组的举报,投资者反映,预案披露的德森精密2017年净利润较实际净利润多出1000多万;德森精密2018年第一季度实际净利润应为100多万,但通过虚假交易,签订虚假合同虚增了业绩;关于德森精密近三年的股权转让,投资者举报,周林从杨文辉处受让的20%股份,原是用于公司高管股权激励,周林仅为代持;2018年周林通过多方造假,将该部分股权纳为己有。

智慧松德重组大宇精雕后,在去年6月份剥离了原来的丝印机业务,全力投入到了OLED设备开发中,包括OLED激光切割设备,LCD全面屏切割设备和3D玻璃盖板加工设施等。

不过随着玻璃盖板行业开始步入市场集中化趁势,没有技术实力和资本实力的企业,越来越难在市场上获取利润,即便是有订单在手,也很难有资金继续扩张产能和研发新的技术与工艺。

据李星从行业中取得的相关信息数据显示,目前玻璃盖板行业的头部企业占据了行业七成以上的市场占有率,行业排名前十位的企业占据了市场近九成的市场占有率。而能够获利的企业,除了承接国外品牌的几家玻璃盖板厂商外,只有少部分提前在自动化丝印上取得了突破的中小企业是真正的盈利,大部分的企业都处于难以盈利的状态。

另外,随着行业全面屏显示技术和OLED显示技术的加快速度进行发展,现在的玻璃盖板生产技术并不能完美的解决相关的产品加工难题,而随着全球整个电子科技类产品行业生产技术的不断突破,新的玻璃加工技术也开始从其它光学镜片加工行业中,往玻璃盖板加工行业延伸,未来不排除有更先进的玻璃盖板加工技术出现,可以取代大部分的CNC精雕和丝印工序。智慧松德横向收购电子科技类产品加工行业相关零部件企业,突出自己的自动化连线技术,或许也是看到了玻璃盖板行业后面隐藏的诸多危机。

手机:188 2685 9701(微信同号)

安博体育能玩吗/安博电竞app安卓版-安博ios官网下载

地址东莞市寮步镇向西村村口街3号厂房